Ekonomski model skandinavskih zemalja odlikuje relativno nizak javni dug, aktivno tržište radne snage, snažne javne finansije i različit odnos nacionalnih valuta prema evru. Ove privrede su izvozno orjentisane, male tržišne ekonomije sa visokim stepenom mobilnosti radne snage, a poznate u svetu po visokom udelu javnog sektora u BDP-u uz zapažen stepen stabilnosti i razvijenosti ekonomija.

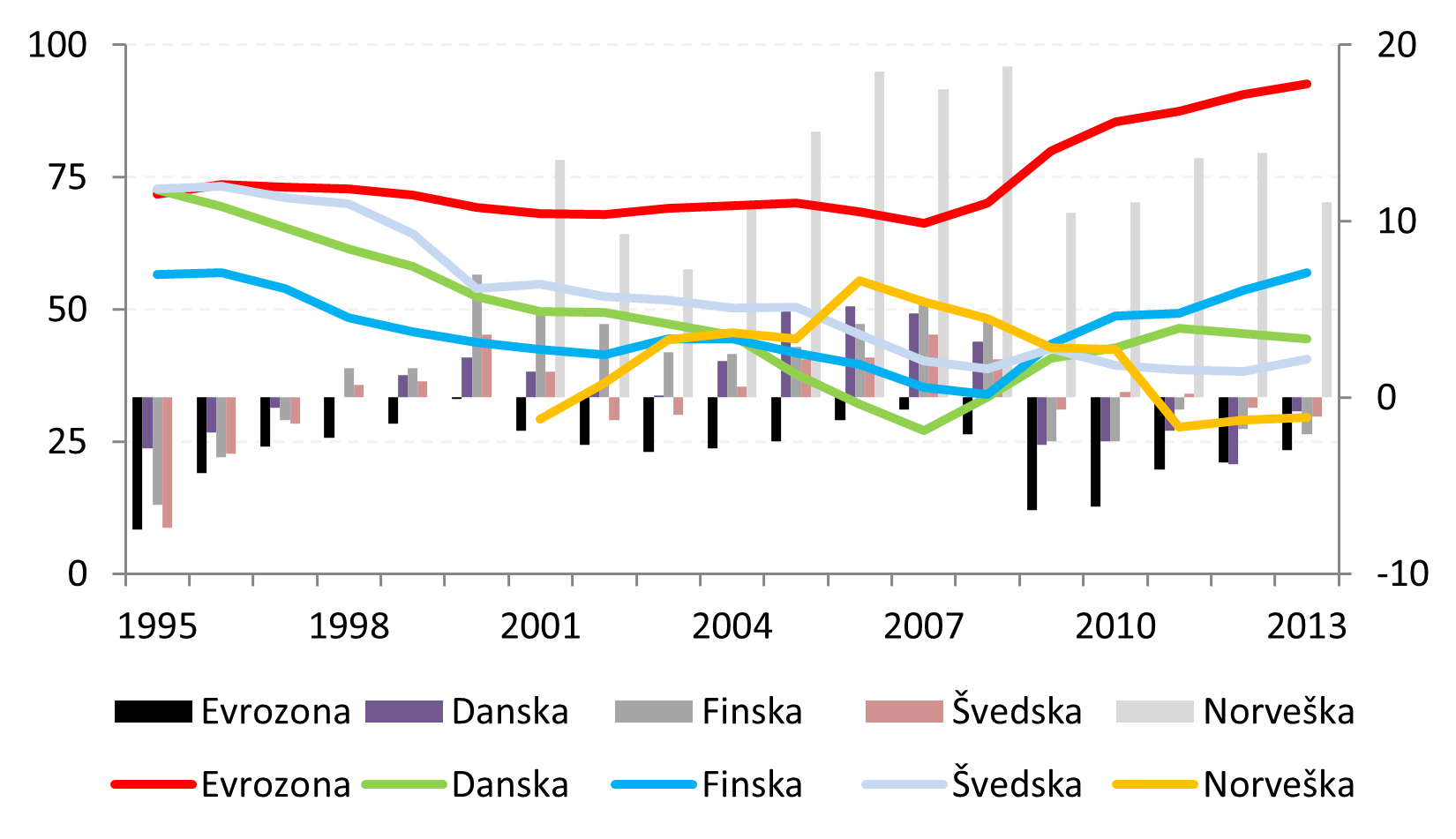

Skandinavske zemlje su početkom 1990-ih godina zapale u ozbiljnu ekonomsku krizu. Reformski potezi (ortodoksni program stabilizacije) koji su usledili, popravili su ekonomske performanse – recimo u Švedskoj, smanjen je udeo javnog sektora u BDP-u (sa 60% 1983. na 49% 2012.); smanjen je javni dug (72,8% u 1995. na 40,6% u 2013.); budžet je uravnotežen (sa -11% u 1983. na -7,4% u 1995. odnosno na +0,2% u 2011. i -1,1% u 2013.); smanjen je porez na imovinu, poklone, bogatstvo i nasleđivanje, ali su smanjene i korporativne poreske stope na 22% (daleko ispod istih stopa u SAD). Podaci pokazuju da su smanjenje poreskih stopa i snižavanje javne potrošnje svake godine doprinosili ekonomskom rastu po 0,5%. Prosečan godišnji rast, kao i produktivnost rada u skandinavskim zemljama u periodu 1993-2010. bili su iznad evropskih (oko 2,5%, odnosno 2% u poređenju sa evropskih 1,7%, odnosno 1%). Danska je stvorila veoma liberalno tržište radne snage. Finska je ovladala novim veštinama – inovacije i preduzetništvo. Norveška, iako bogata naftom i gasom, priprema se za post-naftnu budućnost, procesom prilagođavanja. Rezultati pokazuju da su periodu 1998-2008. skandinavske zemlje beležile suficite u budžetima i imale opadajući trend javnog duga, za razliku odzemalja Evrozone koji su bile u deficitu i povećavale svoje zaduživanje.

Tokom poslednje krize najveći broj investitora tražio je utočište u skandinavskim zemljama, kupujući državne obveznice uglavnom Danske i Švedske (Norveška je zahvaljujući velikim rezervama nafte i gasa, a u 2011. imala 19 mlrd$ budžetskog suficita) – prinos jeste nizak, ali je ulaganje isplativije i sigurnije nego u ostalim zemljama EU. Pored toga, pet najvećih banaka u Danskoj su kroz stres testove odgovorile na kapitalne zahteve evropskih banaka (cilj zaštita od nadolazećih kriza). U Danskoj je samo u 2012-13. uloženo oko 2 mlrd$ u saobraćaj, zdravstvo, obrazovanje i zelene tehnologije. Nasuprot ovim zemljama, Finska (dug 57%, a deficit budžeta 2,1% BDP-a) je direktno pogođena problemima Evrozone, ali je spašava činjenica da je zagovornik fiskalne odgovornosti i discipline. Tokom 2009. u Finskoj su uvedeni brojni programi (štednje, stimulativnih paketa, snažne regulative finansijskog sektora) u cilju zaštite od krize i poboljšanja stabilnosti ekonomije. Švedska je lako prebrodila krizu zahvaljujući malim i srednjim preduzećima (u 2011. njih oko 70000 činilo 90% ukupnih preduzeća, zapošljavalo 60% radne snage, kreiralo 55% BDP-a i donosilo 65% ukupnih neto socijalnih investicija), koji su se pokazali kao veoma prilagodljivi novonastalim kriznim okolnostima.

Kriza u Evrozoni (smanjenje uvozne tražnje i niži investicioni kapaciteti) najviše je pogodila prerađivačku industriju u Danskoj, Švedskoj i Finskoj. Pad izvoza uticao je na gubitak velikog broja radnih mesta (do 2010. g. 175 hiljada danaca je izgubilo posao). Danska i Švedska su zapale u recesiju tokom 2008. Norveška je doživela pad izvoza od 41%, ali je u daleko najboljoj poziciji jer se mogu osloniti na državni naftni fondovi, pa i penzioni, koji već investiraju novac u inostranstvo (štednja za buduće generacije). Tradicionalno, skandinavske zemlje nude program blagostanja svojim građanima – benefijce za decu, majke bez posla, socijalno ugrožene, besplatno obrazovanje i zdravstvenu zaštitu. Samo je Danska u 2009. potrošila 95,7 mlrd% ili trećinu svog BDP-a za socijalnu i zdravstvenu zaštitu. I pored relativno bolje situacije od evropskih partnera, skandinavske zemlje su počele da primenjuju strategije štednje, iznalaženja novih izvoznih tržišta (BRIKS), uz smanjivanje zavisnosti od tržišta EU i SAD, kao i monetarnu politiku relativno jefitnog zaduživanja. Razlozi za promene su: 1. gornja granica preobimne vlade, 2. zavisnost države od pojedinih velikih preduzeća (koja dalje zavise od globalnog tržišta), 3. želja da se u hijerarhiji pravac na dole zameni pravcem na gore, 4. ograničeni resursi, 5. širenje globalizacije i 6. rastuća različitosti.

Ove zemlje imaju veoma povoljne uslove zaduživanja na međunarodnom tržištu zahvaljujući stabilnosti koju su postigle. Ovakva pozicija jača nacionalne valute i omogućava centralnim bankama da snižavanjem referentnih kamatnih stopa podstiču zdrav rast ekonomije. Pokazale su svetu još jedanput da nema suprotnosti između visokog stepena konkurentnosti i visokog stepena socijalne zaštite.

Problemi ipak postoje – starenje stanovništva će voditi snižavanju produktivnosti i većim izdacima za stvaranje novih produktivnih radnih mesta. Izazovi krize i razvoja nameću nova rešenja – rast poreza i smanjivanje javne potrošnje, uz povećanje starosne granice za odlazak u penziju (sa 65 na 69 godina), a sve sa ciljem povećanja ponuda radne snage i poboljšanja efikasnost javnog sektora. Ostaje da se vidi na koji način će vlasti uspeti da se izbore sa pritiskom rastuće ponuda radne snage na pad zarada. Očekivanja idu u pravcu rasta preduzetništva, inovacija i investicija u zelene tehnologije (solarna energija, energija vetra, bio-energija).

Izvor: podaci Eurostata

Napomena 1: na levoj skali se očitavaju linije koje predstavljaju dug prema BDP, u procentima; na desnoj skali se očitavaju stubići koji predstavljaju budžetsku neravnotežu, u procentima.

Napomena 2: Finska članica EU i EA, Švedska i Danska članice EU ali ne i EA (SKR slobodno pliva, dok DKR vezana za evro), Norveška nije članica EU.

The economic model of the Scandinavian countries is characterized by relatively low public debt, an active labor market, strong public finances, and differing relationships between national currencies and the euro. These economies are export-oriented, small market economies with a high degree of labor mobility, and are internationally recognized for a high share of the public sector in GDP, combined with notable economic stability and development.

In the early 1990s, the Scandinavian countries fell into a severe economic crisis. The reform measures that followed (an orthodox stabilization program) significantly improved economic performance. For example, in Sweden, the share of the public sector in GDP was reduced (from 60% in 1983 to 49% in 2012); public debt declined (from 72.8% in 1995 to 40.6% in 2013); the budget was consolidated (from -11% in 1983 to -7.4% in 1995, +0.2% in 2011, and 1.1% in 2013); taxes on property, gifts, wealth, and inheritance were reduced, while corporate tax rates were lowered to 22% (significantly below those in the United States). Data show that reductions in tax rates and public spending contributed approximately 0.5 percentage points to economic growth annually. Average annual growth and labor productivity in the Scandinavian countries during 1993-2010 exceeded European averages (around 2.5% and 2%, respectively, compared to the European averages of 1.7% and 1%). Denmark created a highly liberal labor market. Finland developed new skills – innovation and entrepreneurship. Norway, despite being rich in oil and gas, is preparing for a post-oil future through structural adjustment. Results show that during the 1998–2008 period, the Scandinavian countries recorded budget surpluses and declining public debt, unlike Eurozone countries, which ran deficits and increased their indebtedness.

During the most recent crisis, the majority of investors sought a safe haven in Scandinavian countries, primarily by purchasing government bonds issued by Denmark and Sweden (Norway, thanks to its large oil and gas reserves, recorded a budget surplus of USD 19 billion in 2011). Although yields were low, investments were safer and more profitable than in other EU countries. In addition, the five largest banks in Denmark successfully passed stress tests and met European banking capital requirements, aimed at protection against future crises. In Denmark alone, approximately USD 2 billion was invested during 2012-2013 in transport, healthcare, education, and green technologies. In contrast, Finland (with public debt of 57% of GDP and a budget deficit of 2.1% of GDP) was directly affected by Eurozone problems but was supported by its strong commitment to fiscal responsibility and discipline. In 2009, Finland introduced numerous programs (austerity measures, stimulus packages, and strong financial sector regulation) to protect the economy and improve stability. Sweden weathered the crisis relatively easily thanks to small and medium-sized enterprises (around 70,000 SMEs in 2011 accounted for 90% of all firms, employed 60% of the workforce, generated 55% of GDP, and contributed 65% of total net social investments), which proved highly adaptable to new crisis conditions.

The Eurozone crisis (declining import demand and reduced investment capacity) hit the manufacturing sector hardest in Denmark, Sweden, and Finland. Falling exports led to significant job losses (by 2010, around 175,000 Danes had lost their jobs). Denmark and Sweden entered recession in 2008. Norway experienced a 41% drop in exports but remains in the strongest position due to reliance on sovereign oil and pension funds that already invest abroad (saving for future generations). Traditionally, Scandinavian countries provide comprehensive welfare programs for their citizens – benefits for children, unemployed mothers, vulnerable groups, as well as free education and healthcare. Denmark alone spent USD 95.7 billion, or one-third of its GDP, on social and healthcare protection in 2009. Despite their relatively better position compared to European partners, Scandinavian countries have begun implementing austerity strategies, seeking new export markets (BRICS), reducing dependence on EU and U.S. markets, and pursuing monetary policies that support relatively cheap borrowing. The reasons for these changes include: (1) limits to oversized government, (2) dependence of the state on a few large companies (which themselves depend on global markets), (3) the desire to replace downward mobility with upward mobility, (4) limited resources, (5) expanding globalization, and (6) increasing diversity.

These countries enjoy very favorable borrowing conditions on international markets due to the stability they have achieved. This position strengthens national currencies and allows central banks to stimulate healthy economic growth by lowering reference interest rates. Once again, they have demonstrated that there is no contradiction between high competitiveness and a high level of social protection.

Nevertheless, challenges remain. Population aging will lead to lower productivity and higher expenditures for creating new productive jobs. The challenges of crisis and development require new solutions – higher taxes and reduced public spending, alongside raising the retirement age (from 65 to 69 years), with the aim of increasing labor supply and improving public sector efficiency. It remains to be seen how governments will manage pressure from rising labor supply on wages. Expectations point toward increased entrepreneurship, innovation, and investment in green technologies (solar energy, wind energy, and bioenergy).

Source: Eurostat data

Note 1: The left axis shows lines representing the debt-to-GDP ratio (in percent); the right axis shows bars representing budget imbalance (in percent).

Note 2: Finland is a member of the EU and the Euro Area; Sweden and Denmark are EU members but not part of the Euro Area (the Swedish krona floats freely, while the Danish krone is pegged to the euro); Norway is not an EU member.