Deflatorni pritisci u EU bili su koncentrisani oko finansijske krize 2008-2009. i naknadne krize državnog duga, jer su pad potražnje i razduživanje banaka izazvali privremene, oštre padove inflacije (negativan HIPC u 2009. godini). Dok je evrozona izbegla održivu, potpunu deflaciju, nekoliko zemalja, posebno u južnoj Evropi, suočilo se sa intenzivnim rizicima od dezinflacije i deflacije do 2013. godine zbog unutrašnje devalvacije.

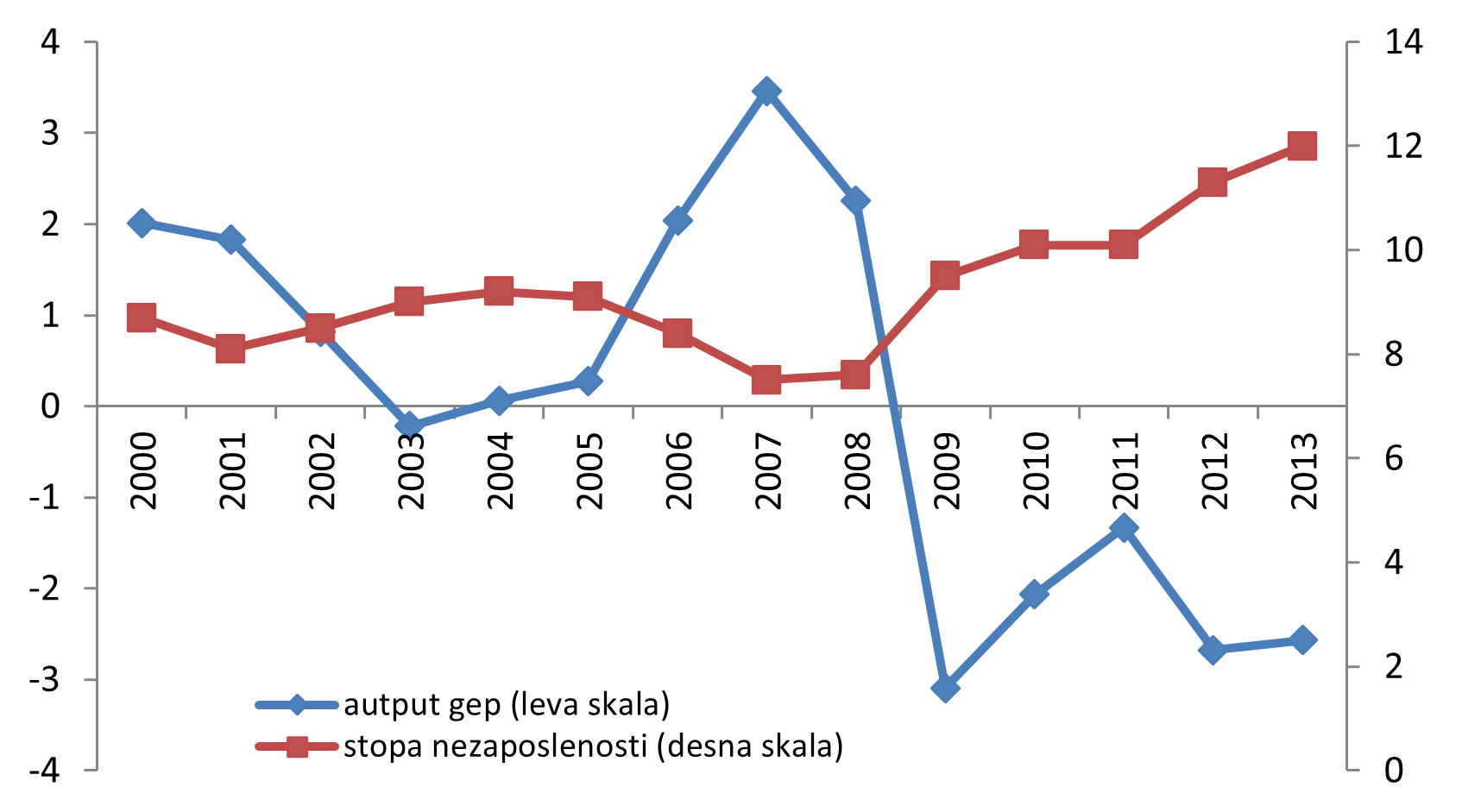

Odstupanja aktuelnog BDP-a od potencijalnog autputa u Evrozoni, pri niskoj ciljanoj inflaciji, odrazila su se na značajno usporavanje privrednog rasta, a posledično i na povećanje stope nezaposlenosti, daleko iznad prirodne stope nezaposlenosti. Takva situacija odražava deflatorni autput gep, a koji bi mogli posmatrati kroz sporiji rast agregatne tražnje od rasta agregatne ponude, što vodi usporavanju inflacije i pritisku na deflaciju.

Na ovogodišnjem skupu u Davosu gospodin Dragi (Draghi), predsednik ECB, govorio je da nema straha od deflacije, jer su u 2013. godini zemlje Evrozone ipak iznad nulte inflacije. Međutim, podaci u nizu godina od 2011-te govore sasvim suprotno – inflacija je u padu gotovo u svim zemljama Evrozone i to za 2-3 procentna poena. Kako je deflatorni autput gep prisutan i u 2012. godini (-2,7%), jasno je da su opravdani stavovi brojnih analitičara da će morati da se menja monetarna politika.

Održavanje status-quo situacije, dakle ciljanja inflacije na postojećem nivou od oko 2% u uslovima krize, vodiće sve nižoj stopi inflacije jer se očekivanja na tržištu formiraju u pravcu daljeg snižavanja inflacije, a ne targetiranog nivoa. Glavni razlog takvih očekivanja nalazimo u strahovitom padu proizvodnje i velikom deflatornom autput gepu od 2009. godine do danas. To potvrđuju i podaci Eurostata za 2013. godinu i stopu inflacije od 1,4%, što je niže za 1,1 procentni poen od stope inflacije u 2012. godini i za 1,3 procentni poen od stope inflacije u 2011. godini. Dakle, priča sa deflatornim pritiscima se nastavlja.

Izvor: EUROSTAT

Deflationary pressures in the EU were concentrated around the 2008-2009 financial crisis and the subsequent sovereign debt crisis, as the collapse in demand and bank deleveraging caused temporary but sharp declines in inflation (negative HICP in 2009). Although the euro area avoided a sustained, full-scale deflation, several countries – particularly in Southern Europe – faced intense risks of disinflation and deflation until 2013 due to internal devaluation.

Deviations of actual GDP from potential output in the euro area, under conditions of low targeted inflation, were reflected in a significant slowdown in economic growth and, consequently, in an increase in the unemployment rate far above the natural rate. Such a situation represents a deflationary output gap, which can be observed through slower growth of aggregate demand relative to aggregate supply, leading to disinflation and deflationary pressures.

At this year’s meeting in Davos, Mr. Draghi, President of the ECB, stated that there was no fear of deflation since euro area countries remained above zero inflation in 2013. However, data for a number of consecutive years since 2011 suggest the opposite – inflation has been declining in almost all euro area countries by 2-3 percentage points. Given that a deflationary output gap was already present in 2012 (-2.7%), the views of many analysts that monetary policy would need to change appear justified.

Maintaining the status quo – i.e. targeting inflation at around 2% under crisis conditions – will lead to ever lower inflation, as market expectations are formed in the direction of further disinflation rather than towards the target level. The main reason for such expectations lies in the dramatic fall in output and the large deflationary output gap from 2009 onwards. This is confirmed by Eurostat data for 2013, showing an inflation rate of 1.4%, which is 1.1 percentage points lower than in 2012 and 1.3 percentage points lower than in 2011. Therefore, the story of deflationary pressures continues.

Source: EUROSTAT