Spoljna politika

Spoljnotrgovinska politika predstavlja skup aktivnosti kojima država reguliše oblast razmene roba i usluga sa inostranstvom, upotrebom različitih mera i instrumenata, a sve sa ciljem unapređenja konkurentnosti privrede na globalnom tržištu i uključivanja u međunarodnu podelu rada.

"Direction of Serbian Trade: Gravity Model Based on Pool Data

30. jun 2017. godine

Owing to a stronger cooperation with the EU, Serbia has an excellent opportunity to prosper economically. Over the last 15 years many contracts with EU and neighbouring countries have been signed and the total value of Serbia’s international trade has increased. Figure presents the values of trade between Serbia and EU countries, from 2001 to 2015.

As can be seen, Serbia was fulfilled more than 80% of the total external trade with these three groups of countries during the reporting period. The largest volume of trade Serbia realize with EU countries, over 50%. The volume of trade with CEFTA countries was changing from year to year. In 2007 there was a decline because Romania and Bulgaria became EU members, while 2013, when Croatia associated to the EU, recorded a slight decrease. Hence, during the period, the volume of trade with EU countries was increasing while with CEFTA countries was decreasing.

The biggest problem for Serbia is that its main trading partners did not change significantly during this period. Apart from Russia, Germany, and Italy, Serbia is largely concentrated on the Balkan countries. With the Balkan (CEFTA) countries Serbia has a trade surplus owing to the export of agricultural products, iron, and steel. The surplus helps to diminish the deficit with EU countries. Exports could even be higher if the current level of trade was not much lower than its potential.

As in other transition countries, with the opening of the economy the level of Serbia’s external trade with EU countries rose in relation to other countries, especially neighbouring ones. In economy this is called the trade direction, and together with the trade creation it presents one of the two most important effects of a free trade agreement (FTA). In the case of Serbia the situation is slightly different. Namely, many countries included in the CEFTA agreement are former Yugoslav republics and Serbia is linked with them in economic and political fields. Having said that, the level of the total trade between Serbia and other CEFTA countries could be much higher.

Source: Direction of Serbian Trade: Gravity Model Based on Pool Data

High-tech vodio srpski izvoz tokom krize (High-tech led the Serbian exports during the crisis)

20. januar 2016. godine

Rast izvoza u Srbiji tokom svetske ekonomske krize postojao je zahvaljujući visoko tehnološki intenzivnoj proizvodnji (high-tech). U periodu 2009-2014. godina zabeležen je višestruki kumulativni rast high-tech sektora (indeks, 390).

Efekti svetske krize odrazili su se nepovoljno na srpsku ekonomiju 2009. godine. Pad izvoza je bio značajan u svim proizvodnim sektorima srpske ekonomije.

I pored negativnih efekata krize, smanjenja inostrane tražnje, od 2009. godine sprska industrija beleži rast izvoza. U 2014. godini ostvaren je kumulativan rast izvoza industrije kod svih tehnološki intenzivnih proizvodnih procesa.

Najveći rast, posmatrano prema pojedinim granama prerađivačke industrije, beleži visoko tehnološki intenzivna proizvodnja, posebno u 2011. i 2013. godini. To su Proizvodnja metalnih proizvoda, osim mašina; Proizvodnja računara, elektronskih i optičkih proizvoda; Proizvodnja električne opreme i Proizvodnja nepomenutih mašina i opreme. U 2013. i 2014. godini najveći rast beleže visoko tehnološki intenzivne grane prerađivačke industrije Proizvodnja motornih vozila i prikolica i Proizvodnja ostalih saobraćajnih sredstava. Uz to, high-tech čini preko 50% ukupnog izvoza prerađivačke industrije.

Slab kumulativni rast srednje tehnološki intenzivnih proizvoda prerađivačke industrije (mid-tech) najvećim delom je posledica pada proizvodnje nekoliko grana prerađivačke industrije, naročito 2011. i 2012. godine: Štampanje i umnožavanje audio i video zapisa, Proizvodnja koksa i derivata nafte, Proizvodnja proizvoda od gume i plastike i Proizvodnja proizvoda od nemetalnih minerala.

Nisko intenzivne grane prerađivačke industrije (low-tech) beleže blagi kumulativni rast i to zbog pada u granama Proizvodnja duvanskih proizvoda i Proizvodnja tekstila.

Izvor: podaci RZS, proračuni autora

Koliko je Srbija tehnološki napredovala? (How much is Serbia technologically advanced?)

10. januar 2016. godine

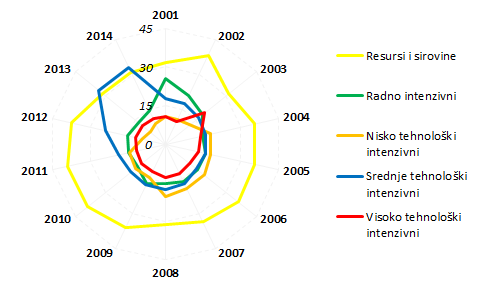

Struktura srpske privrede i proizvodnog asortimana i dalje je nepovoljna jer, u uslovima brzog tehnološkog napretka, Srbija raspolaže više prirodnim i fizičkim resursima, nego kapitalnim resursima. Time je Srbija uskraćena za brži privredni rast.

U periodu 2000-2014. godina struktura robnog izvoza u srpskoj privredi nije se značajno promenila, ne toliko da bi dovela do unapređenja konkurentskih prednosti srpske privrede na svetskom tržištu.Tokom posmatranog perioda, najveće je učešće prirodnih resursa u strukturi robnog izvoza sa oko jednom trećinom ukupnog robnog izvoza.

Istovremeno, povećano je učešće tehnološki intenzivnih proizvoda (rast sa 40,1% u 2000. godini na 52,7% u 2014. godini), najvećim delom na uštrb radno intenzivnih proizvoda (pad sa 23,4% u 2000. godini na 14,6% u 2014. godini). Kod tehnološki intenzivnih proizvoda rast učešća u izvozu imaju srednje-tehnološki proizvodi, pad beleže nisko-tehnološki intenzivni proizvodi, dok visoko-intenzivni proizvodi u posmatranom periodu učestvuju sa između 10 i 14% u ukupnom robnom izvozu (sa izuzetkom 2003. godine kada je to učešće iznosilo 19,4%).

U 2013. godini srpska privreda je značajno povećala učešće srednje-tehnološki intenzivnih proizvoda (na 33,6% ukupnog izvoza) unutar strukture robnog izvoza zahvaljujući rastu narudžbina proizvoda iz grupa Mašine, Oprema i Putnički automobili. To je ujedno najveće zabeleženo učešće ove grupe proizvoda.

U 2014. godini nastavljen je pozitivan trend iz prethodne godine, međutim zabeležen je blagi pad učešća na 32,9% (što je i dalje veoma visok procenat zastupljenosti u izvozu). Struktura robnog izvoza pokazuje da se srpska privreda, sa aspekta tehnološke intenzivnosti proizvoda, suočila sa poboljšanjem konkurentskih pozicija u odnosu na 2000. godinu, pošto je povećano učešće proizvodnih kategorija koje mogu obezbediti privredni rast, u srednjem roku, i u budućnosti unapređivati konkurentnost domaće proizvodnje (srednje-tehnološki i visoko-tehnološki intenzivnih proizvoda). Smanjeno je učešće prirodnih resursa i sirovina, radno-intenzivnih proizvoda i nisko-intenzivnih proizvoda (sa 69,1% iz 2000. godine na 54,4% u 2014. godini), ali je ono i dalje visoko što utiče na veći obim proizvodnje proizvoda nižih faza prerada i low-tech proizvoda.

Izvor: podaci RZS, proračuni autora

Značaj intraindustrijske trgovine za Srbiju (The importance of intra-industry trade for Serbia)

4. januar 2015. godine

Intraindustrijska trgovina predstavlja važno pitanje u procesu pridruživanja i sticanja statusa zemlje članice EU iz dva razloga: (1) visine troškova prilagođavanja i (2) budućih koristi za privredu, posmatrano sa čisto ekonomskog stanovišta.

Sasvim je iluzorno postati član EU sa nepovoljnom strukturom proizvodnje i međunarodne razmene (izvoza), kakvu ima Srbija. Najveći deo razmene između zemalja EU (preko 50%, a razvijenijih i 80%) obavlja se kroz intraindustrijsku razmenu. To je oblik razmene u kome će troškovi prilagođavanja biti manji, a buduće koristi veće.

Dinamični agregatni indeksi granične intraindustrijske trgovine (MIIT) meri udeo promene sveukupnih trgovinskih tokova koji otpadaju na intraindustrijsku trgovinu. Najveći obim razmene srpske ekonomije (oko 65% za period 2004-2013. godina) optada na intraindustrijsku trgovinu. Ovako visok procenat predstavlja samo na prvi pogled dobar rezultat, ali ako se pažljivo pogleda struktura intraindustrijske trgovine uočljiv je visok udeo vertikalne intraindustrisjke trgovine (VIIT), odnosno mali udeo horizontalne intraindustrisjke trgovine. U svim sektorima privrede (osim u sektoru 7 i sektoru 0) rast intraindustrijske trgovine uglavnom je zasnovan na rastu vertikalne intraindustrijske trgovine. Otuda, nepovoljna slika sa aspekta ukupne izvozne konkurentnosti privrede i nivoa proizvodne specijalizacije.

Istovremeno, to ukazuje na veće troškove prilagođavanja, posmatrano sa ekonomskog stanovišta. Treba naglasiti, da bilo kakva intraindustrijska trgovina nosi niže troškove prilagođavanja od interindustrsijke trgovine, što daje jasan signal da je neminovno izmeniti strukturu razmene proizvoda i prilagoditi je strukturi razmene razvijenih zemalja.

Važno je naglasiti da je horizontalna intraindustrijska trgovina povezana sa rastućom ekonomijom obima, visokim stepenom diferenciranosti srodnih proizvoda u proizvodnji i različitim varijetetima proizvoda u potrošnji. U ovom segmentu "pametne" zemlje članice EU traže prostor za unapređenje i sticanje koristi. Objektivno je, da EU čini uslugu što odlaže naše članstvo za narednih 5-10 godina - period u kome je potrebno prilagoditi strukturu proizvodnje i razmene aktuelnoj na svetskom tržištu. Dovoljno za onoga ko vodi računa i o nacionalnom interesu - rastu privrede u srednjem i dugom roku, kao i standardu svojih građana.

Napomena: kalkulacije autora na osnovu podataka SMTK RZS

Izvoz prerađivačke industrije prema tehnološkoj intenzivnosti (Export of the manufacturing by technological intensity)

4. septembar 2014. godine

Najvećim delom izvoz Srbije čine proizvodi iz prerađivačke industrije (oko 90%). Porastao je udeo visoko tehnološki intenzivnih proizvoda prerađivačke industrije, a smanjen je udeo nisko i srednje tehnološki intenzivnih proizvoda prerađivačke industrije.

Od početka tranzicije do 2009. godine izvoz prerađivačke industrije imao je udeo i preko 90%, dok je u narednim godinama u blagom opadanju. U posmatranom periodu porastao je (trostruko) udeo High-tech proizvoda i u 2013. godini dostigao je skoro 50% ukupnog izvoza prerađivačke industrije. Sa druge strane, smanjen je udeo Mid-tech (dvostruko) i Low-tech (za 5 procentnih poena) proizvoda.

Posmatrano prema pojedinim granama prerađivačke industrije, u posmatranom periodu, najveći rast beleže visoko tehnološki intenzivne grane prerađivačke industrije: Proizvodnja motornih vozila i prikolica i Proizvodnja ostalih saobraćajnih sredstava.

Upravo je to uticalo na visok rast izvoza u 2013. godini. Značajan pad srednjetehnološki intenzivnih proizvoda prerađivačke industrije najvećim delom je posledica pada proizvodnje nekoliko grana prerađivačke industrije: Štampanje i umnožavanje audio i video zapisa, Proizvodnja koksa i derivata nafte, Proizvodnja proizvoda od gume i plastike i Proizvodnja proizvoda od nemetalnih minerala. Nisko intenzivne grane prerađivačke industrije beleže blagi pad i to zbog pada u granama Proizvodnja duvanskih proizvoda i Proizvodnja tekstila.

Poreklo srpskog uvoza (The origin of Serbian imports)

1. septembar 2014. godine

U periodu 2007-2013. godina struktura zemalja uvoznica nije se bitnije promenila. Najveći deo uvoza Srbije dolazi iz Evrope. Pad ekonomske aktivnosti u Srbiji smanjio je tražnju za inostranom robom tako da je nakon krize značajno smanjen uvoz, što je uticalo na smanjenje trgovinskog deficita (sporiji rast uvoza od rasta izvoza).

U periodu 2007-2013. godina srpski uvoz beleži kontinuirani rast (naročito nakon krizne 2009. godine). Posmatrano prema geografskim zonama u posmatranom periodu preko 80% uvoza dolazi sa evropskog kontinenta. Ipak, udeo uvoza sa evropskog kontinenta se smanjuje, ali kontinuirano raste udeo uvoza iz zemalja EU, preko 60% u svim godinama (76,6% u 2013. godini). Oko 25% uvoza dolazi iz susednih zemalja, dok je uvoz iz bivših jugoslovenskih republika u opadanju (sa 14,2% i 11,6%). Pri tome, oko 50% uvoza iz zemalja van EU (ostatak Evrope) odnosi se na Rusiju. Inače, iz Rusije Srbija uvozi uglavnom energente i to u udelu između 11 i 16% ukupnog uvoza u posmatranim godinama. Pored energenata, Srbija uvozi reprodukcioni materijal (namenjen za proizvodnju i izvoz). Na smanjenje uvoza delom je uticala i depresijacija dinara, ali i smanjenje realnih zarada.

U posmatranom periodu nije se značajnije promenila struktura uvoza po geogradskim zonama. Udeo uvoza na evropska tržišta smanjen je sa 83,2% iz 2007. godine na 80,7% u 2013. godini, dok je povećan sa azijskog kontinenta sa 12,7% na 16% u posmatranim godinama. Ostala tržišta beleže smanjenje udela u uvozu: udeo sa američkog tržišta smanjen je sa 3,5% na 2,6%, dok je sa afričkog i pacifičkog tržišta, ionako mali po obimu i vrednosti, dodatno smanjen.

Napomena: EU = EU-27 (2013. EU-28); Susedi: Mađarska, Rumunija, Bugarska, Hrvatska (prvo polugodište), Bosna i Hercegovina, Crna Gora i Republika Makedonija; Bivše YU republike: Slovenija, Hrvatska, Bosna i Hercegovina, Crna Gora i Republika Makedonija.

Da li je na pomolu zaokret u srpskom izvozu?

31. avgust 2014. godine

Gotovo celokupan izvoz Srbije završavao je na tržištima Evrope. Pad ekonomske aktivnosti ovih zemalja, poslednjih godina, ne utiče pozitivno kroz izvoznu tražnju za domaćim (srpskim) proizvodima. Jedino preusmeravanjem izvoza na tržišta u ekspanziji i proširivanjem izvoznog asortimana mogu se očekivati pozitivni efekti na rast srpske ekonomije.

U periodu 2007-2013. godina srpski izvoz beleži kontinuirani rast (naročito nakon krizne 2009. godine). Posmatrano prema geografskim zonama u posmatranom periodu preko 90% izvoza odlazi na evropski kontinent. Postavlja se, sa pravom pitanje, da li je to uzrok sporog rasta (u pojedinim godinama i pada) srpske privrede, s obzirom na činjenicu da Evropa već niz godina beleži pad privredne aktivnosti (neke ekonomije su čak niz godina u recesiji)?

Posmatrano prema izvozu, u zemlje EU završi preko 50% izvoza sa evropskog kontinenta (62,8% u 2013. godini sa ulaskom Hrvatske u EU). Dodatan problem predstavlja što Srbija izveze samo u susedne zemlje preko 40% ukupnog izvoza Evrope (izuzev 2013. godine kada je bilo 37%). To govori, da se ostatak izvoza, van zemalja EU, ostvaruje u susednim zemljama (i do 50%, izuzev 2013.) ili bivšim jugoslovenskim prepublikama (preko 30%, izuzev 2013.). Ako se još uzme u obzir činjenica da na ostatak Evrope, tj. zemlje van EU otpada izvoz na rusko tržište (između 10 i 24% u posmatranim godinama) očigledno je da je asortiman srpskog izvoza veoma siromašan i da fokus na tržišta u opadanju (pojedine ekonomije EU) ili tržišta male apsorbcione moći (susedne ekonomije) ne može garantovati Srbiji brži rast ekonomije.

Tek se od 2011. godine smanjuje udeo srpskog izvoza na evropski kontinent, a ujedno povećava udeo izvoza u zemlje članice EU i to na uštrb manjeg udela izvoza u susedne zemlje i bivše jugoslovenske republike (naročito 2013. godine). Udeo izvoza na sva ostala tržišta je ispod 5%, što ulazi u domen statističke greške. Znači, da gotovo sve što smo proizvodili prodavali smo u Evropi!!!

U 2013. godini promenjena je struktura izvoza po geogradskim zonama, posmatrano u odnosu na ranije godine. Udeo izvoza na evropska tržišta smanjen je na 92,8% ali je promenjen udeo izvoza na tržišta ostalih kontinenata, na 7,2% (povećan na 3,8% na američkom kontinentu, zadržan 2,5% na azijskom kontinentu i na 0,1% u Okeaniji, i blago smanjen na 0,8% na afričkom kontinentu). Najveći doprinos visokom rastu izvoza u 2013. godini (od 25,8%) doprineo je izvoz putničkih automobila od preko 1,5 milijardi evra u odnosu na 2012. godinu.

Napomena: EU = EU-27 (2013. EU-28); Susedi: Mađarska, Rumunija, Bugarska, Hrvatska (prvo polugodište), Bosna i Hercegovina, Crna Gora i Republika Makedonija; Bivše YU republike: Slovenija, Hrvatska, Bosna i Hercegovina, Crna Gora i Republika Makedonija.

Izvoz srpskih proizvoda

16. avgust 2014. godine

U periodu 2001-2013. godina pedeset grupa proizvoda SMTK činilo je 2/3 ukupnog srpskog izvoza. Izvozni asortiman je siromašan i čine ga uglavnom radno intenzivni i nisko-tehnološki intenzivni proizvodi.

Analiza na nivou grupa proizvoda Standardne međunarodne trgovinske klasifikacije OUN (SMTK, rev.4) pokazuje da, u posmatranom periodu, izvoz 50 grupa proizvoda sa najvećim procentualnim udelom u izvozu Srbije ispoljava visoko zajedničko učešće (preko 70%). Pri tome, na prvih deset grupa proizvoda otpada između 29% i 38% ukupnog izvoza u posmatranim godinama.

Unutar 50 grupa proizvoda sa najvećim učešćem u izvozu Srbije tokom trinaestogodišnjeg perioda najviše su bile zastupljene grupe proizvoda iz šestog sektora: Proizvodi svrstani po materijalu (odsek Obojeni metali i Proizvodi od kaučuka); nultog sektora: Hrana i žive životinje (odsek Povrće i voće) i osmog sektora: Razni gotovi proizvodi (odsek Obuća i Razni gotovi proizvodi, nigde nepomenuti). U strukturi izvoza dominirale su grupe proizvoda iz sektora koji pripadaju prerađivačkoj industriji, i to 2001. godini u čak 38 grupa proizvoda, dok je u 2013. godini zastupljenost ovih grupa proizvoda smanjena na 31 grupu proizvoda.

U prvih deset grupa proizvoda najzastupljeniji na strani izvoza u svim posmatranim godinama su: Valjani proiz., neplatirani; Bakar; Gume za automobile i sl. i Voće pripremljeno i proizvodi (sem sokova); potom Obuća i Proizvodi od plastike, nn.

Dakle, srpsku privredu odlikuje resursno intenzivan i nisko tehnološki intenzivan izvozni asortiman. U izvoznoj strukturi se nalaze, može se reći, tradicionalne grupe proizvoda, koje karakteriše nizak nivo specijalizacije i gotovo nepromenjena konkurentska pozicija ovih grupa proizvoda tokom posmatranog perioda.

Pokrivenost uvoza izvozom prema sektorima SMTK, rev.4

16. avgust 2014. godine

U periodu 2001-2013. godina kontinuiran rast spoljnotrgovinske aktivnosti srpske privrede bio je praćen rastućim deficitom trgovinskog bilansa. Spoljnotrgovinska aktivnost srpske privrede povećana je nominalno za gotovo 30 milijardi USD, sa skoro 6 milijardi USD u 2001. godini na preko 35 milijardi USD u 2013. godini. Brži rast uvoza od rasta izvoza početkom posmatranog perioda, kao posledica brze liberalizacije, uticao je na produbljivanje deficita i nizak stepen pokrivenosti uvoza izvozom. Sa svetskom krizom, i bržim padom uvoza (-34%) od izvoza (-24%), smanjuje se deficit robne razmene i počinje da se povećava stepen pokrivenosti uvoza izvozom.

Ukupan izvoz srpske privrede povećan je u 2013. godini u odnosu na 2001. godinu 8,5 puta, a uvoz za 4,8 puta, dok je deficit zabeležio rast od 133,4%. Ukupan deficit u periodu 2001-2013 iznosio je gotovo 90 milijardi USD, dostigavši najviši nivo u 2008. godini od 13,1 milijarde USD.

Izvoz beleži kontinuirani međugodišnji rast u posmatranom periodu, osim u 2009. i 2012. godini, dok je uvoz rastao i to brže od izvoza, osim 2005. godine (uvoz je i opadao brže od uvoza u 2009. i 2012. godini). Najveći rast izvoza imali smo 2006. godine od 44%, a rast uvoza 2007. godine od 43,4%.

Pokrivenost uvoza izvozom – važan pokazatelj konkurentnosti privrede – u Srbiji pokazuje da se sa otvaranjem privrede i liberalizacijom spoljnotrgovinske razmene srpska privreda suočavala sa kontinuiranim smanjenjem stepena pokrivenosti uvoza izvozom od 2000. godine. Najniži stepen pokrivenosti ostvaren je u 2004. godini od svega 32,8%, što pokazuje da su izvozni prihodi pokrivali svega jednu trećinu plaćanja po osnovu robnog uvoza. Konkurentnost privrede je poboljšana tek sa svetskom ekonomskm krizom, od 2009. godine, kada stepen pokrivenosti uvoza izvozom prevazilazi 50%. Najveći stepen pokrivenosti imamo 2013. godine kada je dostigla čitavih 71,1%, zahvaljujući visokom rastu izvoza od 30,1% i nižem rastu uvoza od 8,5%.

Sektorska analiza pokazuje da je u odnosu na 2001. godinu sektorska konkurentnost značajno promenjena u 2013. godini. Dok su u 2001. godini tri sektora imala stepen pokrivenosti iznad 100%, dva sektora u intervalu od 50% do 100%, a ostali ispod 50%, dotle su u 2013. godini pet sektora imala stepen pokrivenosti iznad 100%, dva sektora u intervalu od 50% do 100%, dok su ostali sektori bili ispod 50%. Tokom posmatranog perioda sektor 0 i sektor 4 ističu se najvišim stepenima pokrivenosti uvoza izvozom (u svim godinama iznad 100%). Sektor 1 povećava značajno stepen pokrivenosti od 2007. godine (uz tendenciju pada u narednim godinama ali uvek iznad 100%). Slično je sa sektorom 8 od 2009. godine. Po prvi put u 2013. godini i sektor 2 prelazi stepen pokrivnenosti uvoza izvozom od 100%.

U svim sektorima prerađivačke industrije stepen pokrivenosti uvoza izvozom je nezadovoljavajući u posmatranom periodu. Jedino sektor 8 poslednjih godina ostvaruje stepen pokrivenosti iznad 100%. U sektoru 6 i sektoru 7 stepen pokrivenosti je u intervalu od 50% do 100%, dok je u sektoru 5 ispod 50%. Najviše zabrinjava nizak stepen pokrivenosti sedmog (najsofisticiranijeg) sektora i ujedno niska konkukrentnosti sektora 7, što je posledica upotrebe zastarele tehnologije i opreme, kao i odsustva novih tehničko tehnoloških rešenja. Ipak, sektor 7 pokazuje značajan rast pokrivenosti u 2013. godini od 80%, što je više za skoro 70 procentnih poena nego 2004. godine, kada je bio najniži, ili za 53 procentna poena u odnosu na 2001. godinu.

Robni izvoz u Srbiji prema faktorskoj intenzivnosti

4. januar 2016. godine

Srpska privreda raspolaže daleko više prirodnim i fizičkim resursima, nego kapitalnim resursima, pa se stoga svrstava, prema konceptu faktorske intenzivnosti, u zemlje koje su specijalizovane za proizvodnju proizvoda koji u većem obimu sadrže prirodne impute (fizički rad i prirodne resurse) a manjem obimu proizvodne impute (ljudske resurse i tehnologiju).

U periodu 2000-2013. godina struktura robnog izvoza u srpskoj privredi nije se značajno promenila, ne toliko da bi dovela do unapređenja konkurentskih pozicija srpske privrede na svetskom tržištu. Tokom posmatranog perioda najveće je učešće prirodnih resursa u strukturi robnog izvoza sa oko jednom trećinom ukupnog robnog izvoza. Istovremeno, povećano je učešće tehnološki intenzivnih proizvoda (rast sa 40,1% u 2000. godini na 52,8% u 2013. godini), najvećim delom na uštrb radno intenzivnih proizvoda (pad sa 23,4% u 2000. godini na 13,3% u 2013. godini). Kod tehnološki intenzivnih proizvoda rast učešća u izvozu imaju srednje-tehnološki proizvodi, pad beleže nisko-tehnološki intenzivni proizvodi, dok visoko-intenzivni proizvodi u posmatranom periodu učestvuju sa između 10 i 14% u ukupnom robnom izvozu (sa izuzetkom 2003. godine kada je to učeđće iznosilo 19,4%). U 2013. godini srpska privreda je značajno povećala učešće srednje-tehnološki intenzivnih proizvoda (na 33,6% ukupnog izvoza) unutar strukture robnog izvoza zahvaljujući rastu narudžbina proizvoda iz grupa Mašine, Oprema i Putnički automobili.

U 2013. godini struktura robnog izvoza pokazuje da se srpska privreda, sa aspekta tehnološke intenzivnosti proizvoda, suočila sa poboljšanjem konkurentskih pozicija u odnosu na 2000. godinu, pošto je povećano učešće proizvodnih kategorija koje mogu obezbediti privredni rast, u srednjem roku, i u budućnosti unapređivati konkurentnost domaće proizvodnje (srednje-tehnološki i visoko-tehnološki intenzivnih proizvoda). Smanjeno je učešće prirodnih resursa i sirovina, radno-intenzivnih proizvoda i nisko-intenzivnih proizvoda (sa 69,1% iz 2000. godine na 52,4% u 2013. godini), ali je ono i dalje visoko što utiče na veći obim proizvodnje proizvoda nižih faza prerada i low-tech proizvoda. Komparativne prednosti srpska privreda ostvaruje prvenstveno kod primarnih proizvoda i proizvoda nižih faza prerade. Izvoz zasnovan na proizvodima iz ovih grupa i sektora (resursi i radno-intenzivna industrija), po pravilu, ne predstavlja osnov za dugoročni rast izvoza i privredni rast i razvoj.

Tržišno učešće Srbije

14. avgust 2014. godine

Tržišno učešće srpskih proizvoda na tržištima glavnih spoljnotrgovinskih partnera je veoma nepovoljno poslednjih godina. Srpski izvoz čini svega 0,048% svetskog izvoza (2012), a čak je 2013. godine 92,8% izvoza završilo na evropskom konitnetu. Siromašan izvozni asortiman čini srpske proizvode konkurentnim samo na tržištima zamalja Balkana.

Srpski proizvodi pokazuju tradicionalno visoku konkurentnost u bivšim jugoslovenskim republikama Crnoj Gori, Bosni i Hercegovini i Makedoniji, u kojima je njihova zastupljenost najveća. Taj trend se poslednjih godina prenosi i na Hrvatsku i Sloveniju (beleže kontinuirano povećanje učešća krajem posmatranog perioda). Od razvijenih zemalja tržišno učešće Srbije je najveće u Italiji i Nemačkoj, dok se u ostalim zemljama članicama EU beleže blaga povećanja tržišnih učešća. Povećano je tržišno učešće i u zemljama iz okruženja, članicama EU, Rumuniji i Bugarskoj (otuda raste udeo izvoza srpske robe u zemlje EU sa 56% na 62,8% u posmatranom periodu). Na blagi porast tržišnog učešća tokom posmatranog perioda u najvećoj meri je uticalo vrednosno malo prisustvo srpskog izvoza sa aspekta velikih zemalja spoljnotrgovinskih partnera, čija je apsorpciona moć velika, a samim tim konkurentnost i konkurencija snažnije izražena, te je otuda i manja procentualna zastupljenost tržišnog učešća Srbije. Nasuprot razvijenim tržitima, u manje razvijenim tržišnim privredama, čija je apsorpciona moć manja a pristup tržištu bez velikih ograničenja, vrednost srpskog izvoza je velika pa je i tržišno učešće veće. Međutim, pristup sofisticiranim tržištima treba da predstavlja izazov za srpski izvoz kako sa stanovišta kvaliteta proizvoda tako i sa stanovišta porasta produktivnosti, tj. konkurentnosti proizvoda i privrede.

Srpski izvoz čini svega 0,05% svetskog izvoza u 2013. godini. Agregatno tržišno učešće srpskih proizvoda kod 15 najvećih spoljnotrgovinskih partnera se pogoršava do 2013. godine (što je posledica sužavanja izvoznih tržišta ali ne i pogoršanja konkurentnosti proizvoda). Ujednačeniju sliku tržišnog učešća srpskih proizvoda imamo kod 12 glavnih spoljnotrgovinskih partnera (bez SAD i Kine - koje su više zastupljene na uvoznoj strani, i Crne Gore gde izvozni srpski proizvodi čine preko 30% ukupnog crnogorskog uvoza). Poboljšanje konkurentnosti u 2013. godini rezultat je smanjenog učešća ukupnog srpskog izvoza na evropskom kontinentu (sa 96,4% u 2008. godini na 92,8% u 2013. godini), ali i širenja izvoza na američko i azijsko tržište.

Tržišno učešće je indikator izvozne konkurentnosti privrede. On pokazuje da li je rast ili pad izvoza rezultat poboljšanja/pogoršanja izvozne konkurentnosti privrede i/ili je to posledica povećanja/smanjenja izvoznog tržišta. Tržišno učešće jedne privrede izračunava se kao ponderisani prosek robnog izvoza privrede u uvozu njenih glavnih spoljnotrgovinskih partnera, određenih preko veličine njihovog učešća u izvozu te privrede. Pritom se učešća pojedinačnih spoljnotrgovinskih partnera u izvozu te privrede uzimaju kao ponderi za izračunavanje prosečnih pondera upotrebom Fišerove formule.

Indikator solventnosti spoljnog duga

27. jun 2014. godine

Važan indikator spoljnog duga jedne privrede. Ukazuje na poziciju solventnosti kroz odnos spoljnog duga i izvoza roba i usluga. Posmatrajući kritične vrednosti indikatora, srpska privreda se nalazi u grupi zemalja koje su umereno zadužene (165-275%), i to zahvlajujući bržem rastu izvoza roba i usluga (i finansijskih prihoda po tom osnovu) u odnosu na rast spoljnog duga tokom posmatranog perioda. U kriznim godinama (2009. i 2012.) pogoršavala se pozicija solventnost - niska elastičnost inostrane tražnje smanjivala je prihod od izvoza, a rastući deficit budžeta povećavao je spoljni dug.

Istina, ovako visoka vrednost indikatora ne mora nužno da predstavlja visok stepen eksterne zaduženosti u zemljama koja se zadužuju radi investicionih ulaganja. U budućnosti takva ulaganja mogu donositi veće finansijske prilive, kao posledice povećanja izvoza roba i usluga. Otuda, visoke vrednosti indikatora danas mogle bi ići u pravcu smanjivanja vrednosti indikatora, tj. otklanjanja problema solventnosti u budućnosti.

Indikator eksterne zaduženosti

25. jun 2014. godine

Indikator eksterne zaduženosti koji se najčešće koristi u ekonomskim analizama je indikator koji predstavlja odnos spoljnog duga i BDP-a. On ukazuje na sposobnost ekonomije da izvrši preusmeravanje domaće proizvodnje ka izvoznoj proizvodnji. Drugim rečima, proizvodnje proizvoda namenjenih domaćem tržištu ka proizvodnji proizvoda za inostrano tržište. U pozadini ovog indikatora uočavamo Balass-Samuelson-ov efekat (odnos realnog deeviznog kursa i BDP-a).

Posmatrajući kritične vrednosti indikatora, srpska privreda se nalazi u grupi visoko zaduženih zemalja (iznad 50%). To je situacija u kojoj imamo brži rast spoljnog duga od rasta finansijskih prihoda. Situacija je nepovoljnija posle 2008. godine. Sa negativnim efektima krize i rastom budžetskog deficita, spoljni dug se brže povećava nego BDP-a (čak i opada u godinama recesije (2009, i 2012.) čime se produbljuje problem solventnosti privrede.

Indikator službe duga u odnosu na izvoz roba i usluga

25. jun 2014. godine

Još jedan indikator eksterne zaduženosti ili solventnosti ekonomije koji se često koristi jeste indikator službe duga u odnosu na izvoz roba i usluga. On pokazuje koliki deo obaveza po osnovu duga (glavnica + kamata) se pokriva iz ostvarenih prihoda po osnovu izvoza roba i usluga. Prema kritičnim vrednostima indikatora (30-50%) očigledno je da se srpska ekonomija nalazi u grupi zemalja koje su visoko zadužene.

Rastuća zaduženost i pristizanje obaveza po tom osnovu iz godine u godinu narušavaju solventnost ekonomije. Situacija je dodatno pogoršana sa padom izvoza tokom 2009. godine. Problem solventnosti postoji i zbog visokog udela kratkoročnog zaduživanja koje je bilo veoma zastupljeno u ukupnom dugu sve do 2008 godine. Istovremeno, nesolventnost ne doazi iz izvoznog sektora prvirede jer ne postoji uvozna zavisnost za sirovinama. Siromašan izvozni asortiman proizvoda ne utiče na elastičnost izvozne tražnje za domaćim proizvodima pa su slabi izgledi da se poveća izvoz i devizni priliv po tom osnovu.