Monetarna politika

Monetarna politka je proces kojim kreatori monetarnih vlasti (obično centralna banka) kontrolišu ponudu novca u privredi vršeći svoju funkciju nad kamatnim stopama u cilju održavanja stabilnosti cena. U pojedinim privredama ciljevi monetarnih vlasti su prošireni na podsticanje privrednog rasta i povećanje zaposlenosti.

Dominacija 4 glavna igrača u bankarskom sektoru Srbije (Domination of 4 main players in the banking sector of Serbia)

1. mart 2023. godine

U bankarskom sektoru Srbije dominiraju 4 igrača – Intesa, Otp, Unicredit, i NLB, respektivno u 2022. godini. Aktiva ovih banaka prelazi 50% ukupne aktive sektora niz godina unazad.

Evidentno je da u bankarskom sektoru Srbije dominiraju četiri banke (Intesa, Otp, Unicredit, i NLB, respektivno). One pokrivaju skoro 50% ukupne aktive bankarskog sektora. Istovremeno, učešće 10 banaka sa najvećim vrednostima aktive se kretalo na nivou oko 85%, tokom posmatranog perioda.

Ove četiri banke (Intesa, Otp, NLB, i Unicredit, respektivno) ostvaruju najveće učešće u kapitalu bankarskog sektora u Srbiji, i čine 52% ukupnog kapitala.

Učešće 10 banaka sa najvećim kapitalom prelazi 80% tokom posmatranog perioda. Dobitak sektora u najvećem delu dolazi od deset banaka, koje čine više od 80% ukupnog dobitka (pre oporezivanja) bankarskog sektora.

Analizirane su banke samo na osnovu zvaničnih podataka NBS. Zanemaren je trend smanjivanja broja banaka na tržištu, iako to jeste poslovni rezultat. Trend spajanja i preuzimanja banaka posledica je težnje vlasnika da smanje troškove poslovanjai zadrže prinos na akcijski kapital i na aktivu. To se postiže ekonomijom obima i širenjem baze klienata. Intesa banka je kupila deo kreditnog portfelja ProCredit banke 2018. godine. OTP banka je kupila Vojvođansku banku 2017. godine i Societe Banku 2019. godine. NLB je kupila Komerijclanu banku 2020. godine.

Izvor: NBS

The Serbian banking sector is dominated by 4 players - Intesa, Otp, Unicredit, and NLB, respectively in 2022. The assets of these banks exceed 50% of the total active sector for a number of years.

It is evident that the Serbian banking sector is dominated by four banks (Intesa, Otp, Unicredit, and NLB, respectively). They cover almost 50% of the total active banking sector. At the same time, the participation of 10 banks with the highest values was actively moving at the level of around 85% during the observed period.

These four banks (Intesa, Otp, NLB, and Unicredit, respectively) have the largest share in the capital of the banking sector in Serbia, and make up 52% of the total capital.

The participation of 10 banks with the largest capital exceeds 80% during the observed period. The sector's profit mostly comes from ten banks, which account for more than 80% of the total profit (before taxation) of the banking sector.

Banks were analyzed only on the basis of official NBS data. The trend of reducing the number of banks on the market has been ignored, even though this is a business result. The trend of bank mergers and takeovers is a consequence of the owners' desire to reduce operating costs and maintain return on equity capital and assets. This is achieved through economies of scale and expanding the client base. Intesa Bank bought part of the loan portfolio of ProCredit Bank in 2018. OTP banka bought Vojvođanska banka in 2017 and Societe Banka in 2019. NLB bought Komerijclan banka in 2020.

Source: NBS

Problematični krediti (Non-performing loans)

11. decembar 2017. godine

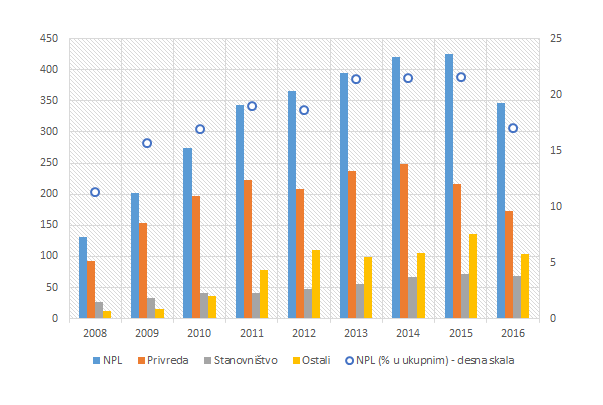

S početkom krize u Srbiji, od 2008. godine raste broj problematičnih kredita (NPL), ali raste i njihov udeo u ukupnim kreditima. Bankarski sektor je pod velikim pritiskom loših kredita. Iako se njihov udeo smanjuje 2016. godine ostaje visok preostali iznos duga, visoko učešće kredita u docnji u preostalom iznosu duga, kao i visoko učešće iznosa docnje u preostalom iznosu duga.

U bankarskom sektoru Srbije, udeo problematičnih kredita (NPL) u ukupnim kreditima bio je visok tokom analiziranog perioda, ali još uvek nisu ugrozili stabilnost finansijskog sistema, jer je bankarski sektor dobro kapitaliziran i likvidan. Zbog toga su kreditne linije bile u potpunosti obezbeđene. Ipak, oni su postali izvor sistemskog rizika. To znači da udeo problematičnih kredita u ukupnim kreditima nije imao direktnu vezu sa stabilnošću finansijskog sektora, s obzirom da je ovaj odnos zavisio i od rezervisanja i kapitalizacije i koncentracije izloženosti u nekim bankama.

Od početka finansijske krize, problematični krediti zabeležili su kontinuirani rast tokom čitavog posmatranog perioda, izuzev privremenog smanjenja u 2012. godini. Sa niskom stopom privrednog rasta tokom krize, povećani su kreditni rizici zbog visokog nivoa loših kredita, što je dovelo do stagnacije ili čak pada kreditne aktivnosti. Nivo loših kredita počeo se smanjivati u 2012. godini, ali na kratko. Tada NPL su počele da raste kontinuirano do 2015. godine, kada je vrednost NPL dostigla 424,6 milijardi dinara, a NPL-ovi su dostigli rekord od 21,6%.

Struktura problematičnih kredita u Srbiji je veoma nepovoljna. Krediti domaćinstvima (stanovništvu) u ukupnim NPL su zabeležili kontinuirani rast, dok su korporativni krediti (privreda) postepeno smanjili svoje učešće u ukupnim NPL. S druge strane, udeo Ostalih u ukupnim NPL-ima se kontinuirano povećao, sa 9% u 2009. na čak 30% u 2016. godini, što je znatno iznad učešća stanovništva u ukupnim NPL-ima. NPL odnos prema stanovništvu ostaje daleko ispod proseka za ukupne NPL (ispod 20%) tokom celog perioda. Međutim, apsolutno izraženo, nivo loših kredita stanovništva postepeno je porastao, sa 26,2 milijarde dinara u 2008. na 69,2 milijarde dinara u 2016. godini. Glavni razlog je više od trostrukog rasta nekvalitetnih kredita u bankarskom sektoru Srbije tokom analiziranog perioda (sa 131 milijarde dinara u 2008. na 425 milijardi dinara u 2015. godini). Udeo privrede u ukupnim NPL imao je najveći NPL u 2009. godini od 76% (153,3 milijarde dinara), ali najniži u 2016. godini od 50% (172,9 milijardi dinara). Realno posmatrano, najviši nivo loših kredita u privredi u 2014. godini iznosio je 248,6 milijardi dinara, kada je udeo NPL bio 60%.

Srbija je imala visoke stope rasta kredita pre krize. Velika kreditna ponuda došla je od stranih banaka koje su preplavile bankarski sektor Srbije, zahvaljujući svojim jeftinim izvorima finansiranja. Pored toga, najveći problem bankarskog sektora jeste to što se najveći deo NPL-a odnosi na kredite koji su s docnjom više od godinu dana.

Takvi (loši) krediti imali su negativan uticaj na profitabilnost banaka. Ustvari, mnoge srpske banke postale su slabe i veoma neprofitabilne zbog prekomernih nekvalitetnih kredita. Prinuđene, banke smanjuju ponudu kredita što dodatno usporava ekonomsku aktivnost. Banke nisu bile voljne da prodaju zajmove zbog neadekvatnih kolaterala, tako da su tokovi novca iz kredita ograničili ponudu kredita. Takođe, bili su ugroženi kapaciteti bankarskog sektora sa aspekta apsorbovanja gubitaka nastalih po osnovu problematičnih kredita (valutne strukture, ispravke vrednosti, kapitala, izdvojenih rezervi). Iako je tokom 2016. godine smanjen iznos odobrenih problematičnih kredita (u dinarima), kao i njihovo učešće u ukupnim kreditima još uvek ostaje problem visokog preostalog iznosa duga, visokog učešća kredita u docnji u preostalom iznosu duga, i visokog učešćs iznosa docnje u preostalom iznosu duga.

Istina, privreda Srbije uspela je da se odupre pritisku rasta nekvalitetnih kredita sa rastom BDP-a, fiskalnom konsolidacijom i boljim makroekonomskim uslovima poslednjih godina, nakon što su donosioci ekonomske politike usvojili važne mere i preporuke sa jasnim procesima i procedurama za upravljanje NPL-om. Takođe, banke su postale opreznije u pogledu odobravanja kredita. Ako banke nastave sa adekvatnim pristupom i preporukama relevantnih institucija, to će pomoći u jačanju kreditne aktivnosti u narednim godinama. Da bi govorili o oporavku bankarskog sektora, udeo nekvalitetnih kredita u ukupnim kreditima mora biti u rasponu od 5-10% ili manje. Dakle, banke moraju poboljšati svoje kapacitete za upravljanje portfelima NPL-a u odnosu na period pre krize.

Napomena: podaci NBS

ROA i ROE u bankarskom sektoru Srbije (ROA and ROE in Serbain Banking Sector)

1. decembar 2017. godine

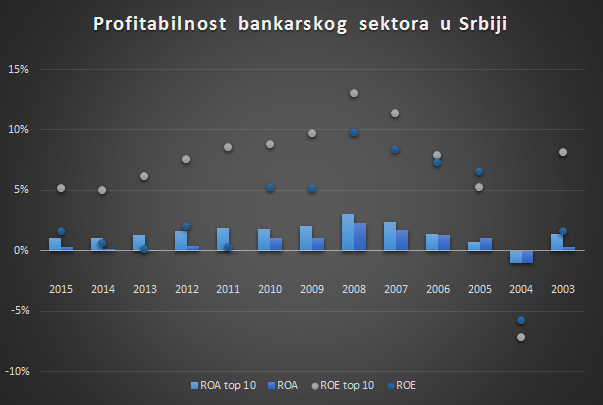

Prinosi na aktivu (RAO) i prinosi na akcijski kapital (ROE) su odražavali visoku profitabilnost bankarskog sektora do svetske krize, a potom je usledio pad. Pri tome, vrednosti ROA i ROE su tokom perioda 2003-2015. godina više nego u ekonomijama u okruženju. Da li su to srpski bankari magovi ili bankama regulativa ide na ruku?

Kako je veza između kapitala i aktive za sve banke prilično stabilna i kreće se u istom odnosu, oba indikatora profitabilnosti ROA i ROE kreću se približno isto, i do 2010. godine ukazuju na profitabilno poslovanje banaka. Tome je doprinela i visoka kamatna marža, dok su kursne razlike predstavljale uobičajeni vid za obaranje dobiti, koji se na kraju godine oporezuje. Postojao je problem valutnog mismatchinga dok je rastao obim kredita sa valutnom klauzulom. Ipak, porast učešća problematičnih kredita odobravanih tokom krize direktno je uticao na pad neto dobitka, a time, i rapidno smanjenje indikatora, ROA i ROE. Povoljne okolnosti za banke postojale su u delu koji im je omogućavao dobru zaradu na hartijama od vrednosti (Repo NBS i državnih papira Vlade RS), bez ikakve obaveze banaka da se pojavljuju u realnom sektoru i povećaju likvidnosti. Ali, ko je još spreman da se odrekne sigurnog platiše, države (čitaj građana, poreskih obveznika)? Banke nisu želele da sredstva usmeravaju u nesigurna potraživanja realne privrede, koja grca u nelikvidnosti! Snižavanjem referentne kamatne stope na Repo hartije od vrednosti u 2009. godini (sa visokih 17,75% na 9,5%) smanjena je profitabilnost ovog vida ulaganja u narednim godinama.

Profitabilnost banaka nakon krize nije bila na zadovoljavajućem nivou. Investitori su čak bili na gubitku, jer je ROE (sa konstantnim padom od 2008. godine) davao niže prinose nego što se moglo dobiti za dugoročne dinarske državne obveznice. U 2013. godini ta razlika je iznosila čak 4,10% (8,89% - 4,79%). Slično je i sa ROA, gde je takođe beležen kontinuirani pad prinosa na aktivu od 2008. godine. Pravilo je da ukoliko opada efikasnost poslovanja banke, tj. ukoliko se smanjuje generisanje prihoda na plasirana sredstva (opada ROA), banka je tada prinuđena da preuzme veći rizik kroz zaduživanje da bi postigla planiranu stopu prinosa na kapital (ROE), koju zapravo akcionari očekuju. Rastući rizik poslovanja banke su pokrivale sredstvima iz kapitala. Time je bila ugrožena likvidnost pa su brojne banke bile prinuđene na dokapitalizaciju kako bi zadržali obavezujući nivo adekvatnosti kapitala. To se negativno odražavalo i na profitabilnost jer se povećavao kapital, rasli su troškovi rezervacija, i smanjivao se profit.

Plasmani banaka su se povećavali iz godine u godinu, najviše krediti. Međutim, struktura aktive je bila nepovoljna jer su aktivu preplavili „loši“ plasmani. Po pravilu, takvi plasmani zahtevaju daleko veće rezerve (rezervacije) što se odmah odrazilo na pad profita (neto dobiti), pa je to dalje uticalo na pad prinosa na aktivu. Istovremeno, smanjio se priliv po osnovu kamata (prihod od kamata) što je uticalo nepovoljno na ukupan profit bankarskog sektora.

Ove indikatore treba posmatrati i iz ugla efekata svetske krize koji su došli sa docnjom u odnosu na razvijene ekonomije. Okolnosti krize nametali su veće fluktuacije ovih indikatora gde je pokatkad dominirao operativni rizik. Takođe, ovi indikatori mogu biti pogrešni, njima se može čak i manipulisati, ili mogu pružati pogrešne informacije o podsticajnim merama koji su pod uticajem sezonskih ili političkih faktora. Ipak, profitabilnost bankarskog sektora u Srbiji u najvećem stepenu bila je pod uticajem pritisaka na kamatnu maržu i rastućih troškova rizika, kao i selektivne regulative (npr. promena strukture obaveznih rezervi, problemi Agrobanke i Razvojne banke Vojvodine, 2012. godine).

Napomena: Kalkulacija autora, podaci bilansa stanja banaka sa sajta NBS

Bilansna aktiva bankarskog sektora u Srbiji, 2004-2015 (Balance sheet assets of the banking sector in Serbia, 2004-2015)

18. april 2017. godine

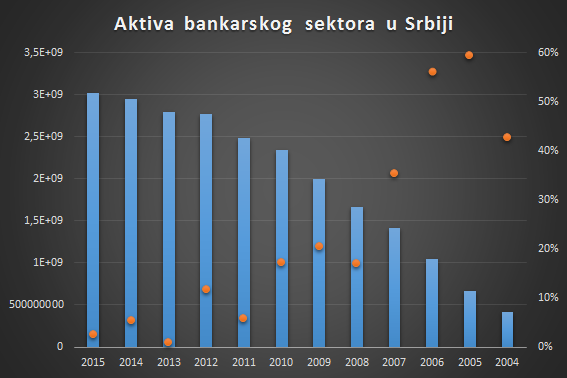

Bilansna aktiva bankarskog sektora značajno je povećana u periodu od 2004. do 2015. godine. U 2004. godini radile su 43 banke, dok je u 2015. godini njihov broj smanjen na 31. Rast aktive bio je veoma visok u prvim godinama posmatranog perioda (izražena kreditna aktivnost) i stopa rasta se sniažavala kako se povećavao njihov obim u narednim godinama (ulaganja u državne HoV).

Prema podacima Narodne banke Srbije, za 27 banaka koje su radile tokom čitavog posmatranog perioda ostvaren je rast bilansne aktive od 7.2 puta (sa 421 milijarde na 3023 mijiarde dinara). Rast bilansne aktive znači da je bankarski sektor u velikom procentu povećao sredstva koje je plasirao na tržištu kapitala.

Sa reformom bankarskog sektora krenuli su i bolji rezultati - racionalizacija u delu operativnih troškova, raznovrsnije poslovne aktivnosti i prečišćeni bilansi nakon višegodišnjih dubioza. Osnovni uzročnik rasta bilansne aktive bila je intenzivna kreditna aktivnost. Postojala je visoka likvidnost bankarskog sektra zahvaljujući visokom udelu likvidne imovine u ukupnoj imovini (oko 1/3). To je pozitivno uticalo na stabilnost bankarskog sektora uopšte.

U aktivi bankarskog sektora dominirali su krediti i potraživanja, sa gotovo 60% učešća. Rast sredstava banaka u Srbiji bio je rezultat rastućih (iz godine u godinu) ulaganja banaka u državne hartije od vrednosti i repo transakcije. Banke nisu bile spremne da ulažu u realan sektor, jer nisu bile volje da se izlažu rizičnim potraživanjima.

Izvor: Kalkulacija autora, podaci bilansa stanja banaka sa sajta NBS

Napomena: vrednosti (plavi stubići) na levoj skali su u hiljadama dinara; stope rasta (žute tačke) su prikazane na desnoj skali.

Da li bi u Srbiji inflacija bila niska bez krize? (Would inflation be low in Serbia without the global crisis?)

30. novembar 2014. godine

Dugo će se voditi polemika da li je niska inflacija uspeh kreatora monetarnih vlasti ili je to splet okolnosti! Ovako niskim stopama inflacije svakako su kumovali efekti restriktivne monetarne, ali i fiskalne politike. Međutim, ne treba zaobići nisku agregatnu tražnju usled pada životnog standarda rezidenata i neelastičnog izvoza, pad cena prehrambenih proizvoda, pa i sve učestalije intervencije NBS na MDT-u.

Efekti monetarnih restrikcija i dalje drže inflaciju na nižem nivou od projektovanog. Ekonometrijska analiza pokazala je da postoji značajna zavisnost tekuće inflacije od svoje prethodne vrednosti. Očekuju se i dalje nizak mesečni rast indeksa troškova života i ukupna inflacija ispod targetiranog nivoa u prvom polugodištu 2015. godine. Približavanje cene energenata ekonomskoj ceni, biće prvi udar na opšti nivo cena i inflaciju, za čiji rast postoje najave za 2015. godinu.

Istovremeno, transmisioni mehanizam deviznog kursa ne odražava pravi uticaj na cene, najvećim delom zbog intervencija NBS na MDT-u, zbog ublažavanja prekomernih kratkoročniih oscilacija deviznog kursa na tržištu. Regresiona analiza je pokazala da jednoprocentni rast deviznog kursa (depresijacija nacionalne valute) vodi rastu cena od 1,2% u posmatranom periodu. Što se ne primećuje na grafikonu poslednjih godina. Na mikro planu prelivanje promene deviznog kursa na inflaciju biće uslovljeno pozicioniranjem izvoznika na tržištu (price to market).

Sporiji oporavak spoljnotrgovinskih partnera i pad izvoza u trećem kvartalu 2014. godine uticali su na manji priliv deviza na devizno tržište, pa je veća tražnja za devizama (zbog rasta uvoza energenata) uticala na produbljivanje deficita robne razmene. Rastući uvoz posledica je već dugo precenjenog dinara (prema stalnoj bazi 2006=100 to je nešto ispod 4%, inače je precenjenost i veća). Iako je elastičnost izvoza nedovoljna, problemi postoje i na strani uvoza, jer elastičnost uvoza nije dovoljna da bi omogućila pozitivne efekte u eksternom sektoru sa padom vrednosti dinara.

Restriktivne fiskalne mere uticale su na smanjivanje platežne moći građana, što je dodatno usporilo apsorciju u ekonomiji. Uz to, niža apsorpcija ukazuje na anomalije na tržištu novca - postojanje nelikvidnosti, koja ugrožava poslovanje.